|

|

|

|

|

|

Nessun oggetto nel carrello |

|

|

|

|

|

|

L'Inchiesta |

|

6/2012 | pagina 27 |

|

|

|

|

|

|

|

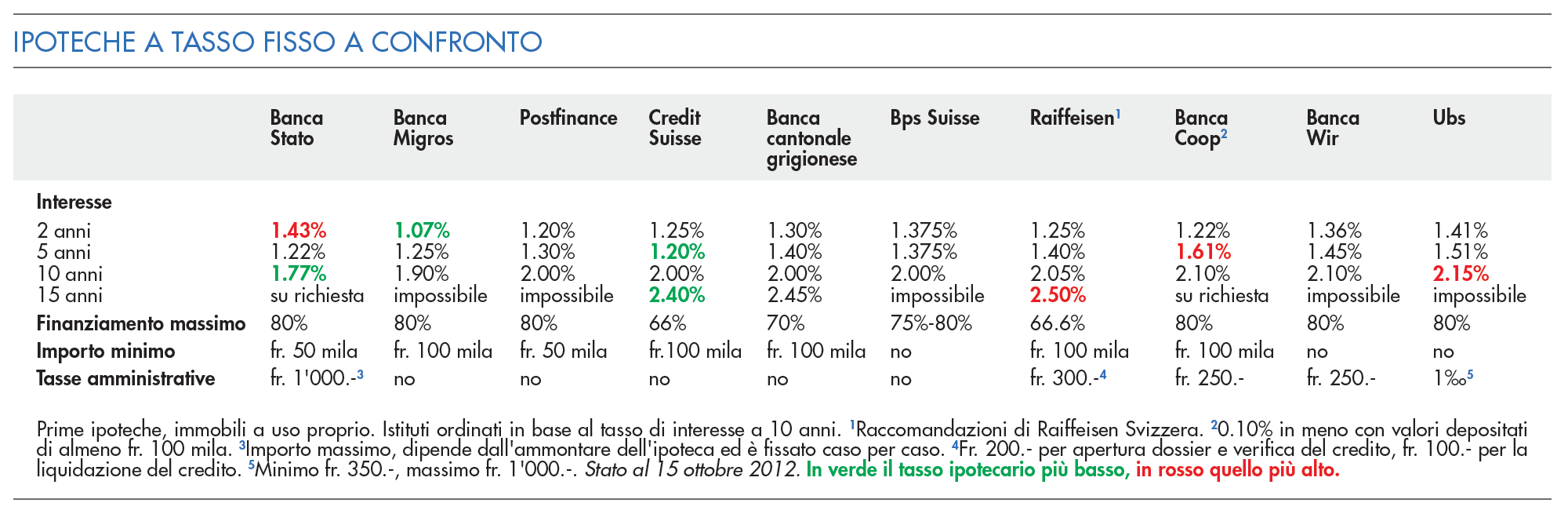

Ipoteca: l'interesse fa la differenza |

|

|

|

|

|

Banca Stato è la meno cara sul lungo periodo, Banca Migros nei finanziamenti a due anni

Chi acquista una casa deve quasi sempre chiedere un finanziamento a una banca, accendendo un'ipoteca. Prima di farlo, dovrebbe confrontare le offerte di più istituti e i tassi di interesse: può risparmiare migliaia di franchi.

Ad esempio, da Banca Stato, per un finanziamento decennale di 100 mila franchi, a metà ottobre si pagavano fr. 17'700.- di interessi; da Ubs fr. 21'500.-.

È quanto emerge da un confronto de L'Inchiesta tra dieci istituti di credito sulle ipoteche fisse per un immobile a uso proprio (vedi tabella). Banca Migros è la più conveniente per un finanziamento a due anni, Credit Suisse per uno a cinque.

Meglio non disdire il contratto in anticipo

Cinque banche fanno pagare una tassa amministrativa per l'apertura e la gestione dell'ipoteca. Da Ubs e Banca Stato questo importo può raggiungere fr. 1'000.-.

Tutti gli istituti di credito permettono l'ammortamento indiretto, cioè il versamento di un determinato importo su un conto del terzo pilastro, e quello diretto (tranne Raiffeisen) che va a ridurre il debito.

Con l'ipoteca fissa, i tassi rimangono invariati per tutta la durata del contratto. È però possibile disdirlo anticipatamente, pagando una penale. Da Ubs si può farlo solo quando l'immobile è venduto.

Bps Suisse non la fa pagare per disdette con sei mesi di preavviso rispetto alla scadenza del contratto.

L'importo dell'indennizzo si ottiene dalla differenza tra il tasso d'interesse pattuito e quello ottenibile al termine del contratto per un investimento sul mercato monetario o dei capitali (tasso Swap). Se il tasso dinteresse del credito è superiore al tasso dellinvestimento, il cliente paga la differenza, altrimenti la incassa.

Disdire in anticipo non sempre conviene. Facciamo un esempio. Marco riceve fr. 50 mila in eredità e il prossimo 31 dicembre li vuole usare per disdire un'ipoteca a cinque anni di Banca Wir al 2,78%, quando mancano due anni alla scadenza. Deve pagare una penale di fr. 2'692.-, come conferma la banca a L'Inchiesta.

Se invece Marco continua a pagare l'ipoteca e investe la somma ricevuta in obbligazioni a due anni (0.625% di interesse), paga solo fr. 2'155.-. Ovvero spende fr. 2'780.- di interessi negativi sull'ipoteca e guadagna fr. 625.-con le obbligazioni.

Meno rischio con due ipoteche

Per ottimizzare l'ipoteca è meglio dividerla in due. Una parte finanziata a breve o medio termine, il resto a lungo termine.

Alla scadenza della prima tranche, il cliente potrà rimborsare la parte del prestito giunta a scadenza e continuerà a pagare l'interesse sull'altra parte del debito.

Antonella Sicurello |

|

| |

|

|

|

|

|

|

|

|

|